房市趨勢系列共三集:

本篇(上):股市熱錢為何流向房市|中集:三蘆為何抗跌|下集:盤整期的進場時機

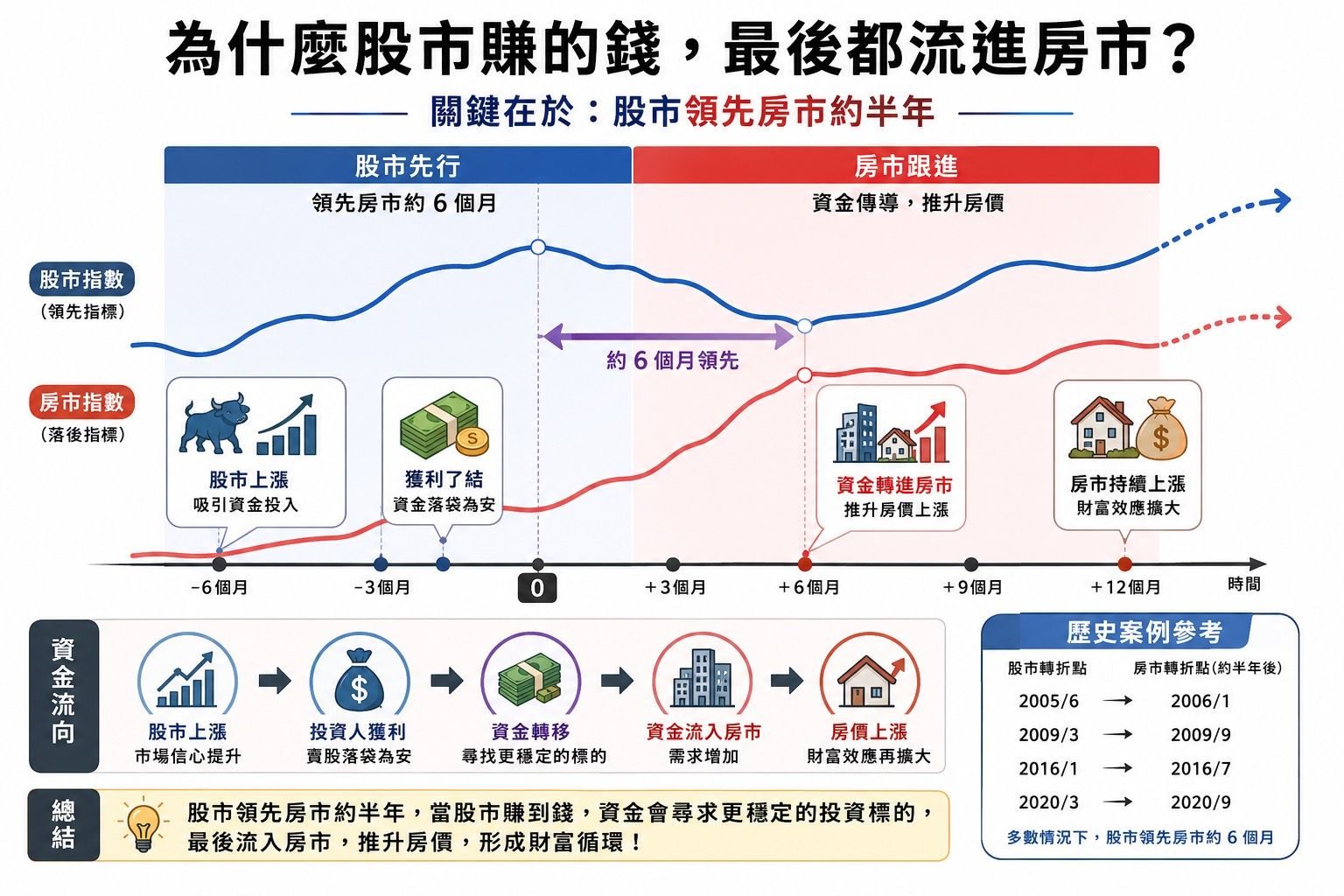

一句業界老話:「股市領先房市半年」

在房仲業待得夠久的人,幾乎都聽過這句話:股市領先房市大約半年。 意思是股市熱度往往先反映,過一段時間,資金才慢慢反映到房市上。

不少建設業的經營者也持類似看法,長期觀察下來的共識是:股市的熱錢,最終傾向匯流到房市。 這不是什麼神秘預言,而是資金在「追求報酬」與「守住成果」之間來回移動的自然結果。

用一句話總結這個關係:股市是「攻擊」,房市是「防守」。 攻擊負責把資產做大,防守負責把成果守住。而多數人賺到一筆錢之後,心態會從「我要賺更多」慢慢轉向「我不想把賺到的吐回去」——這就是資金外溢到房市的起點。

熱錢為什麼流向房市?三個底層原因

一、資產落袋為安

股市不可能永遠只漲不跌,這是每個進過場的人都懂的道理。當帳面獲利累積到一定程度,最實際的問題就變成:怎麼把「虛擬的數字」變成「守得住的資產」?

對很多人來說,最直覺的答案就是不動產——看得到、摸得著、具備保值性的實體資產。把一部分股市獲利轉換成房產,本質上是一種「獲利了結、落袋為安」的動作,避免辛苦賺到的錢在下一波修正時回吐。

二、房地產是抗通膨的護城河

房地產有兩個難以取代的特性:土地的稀缺性,以及不可複製性。

這兩點在通膨環境下特別關鍵。當原物料、工資、營建成本因為通膨而上漲,這些成本會直接反映到房價上——蓋房子變貴了,房價自然墊高。也就是說,通膨某種程度上會「幫」持有不動產的人推升資產價值。

除此之外,不動產在資金運用上也相對靈活:

- 房價上漲時,可以向銀行增貸,把增值的部分挪去做其他投資或個人規劃。

- 平時,出租能帶來相對穩定的租金收入。根據主計總處的長期統計,租金指數多年來走勢相當穩定、少見明顯下跌。

正因如此,房地產長期被視為對抗通膨、守住財富最穩固的一道護城河。

三、全世界最安全的財務槓桿

這一點,是房地產真正拉開和其他投資工具距離的地方。

買房可以用「自備款+銀行房貸」的方式進行,也就是用相對低的自有資金,撬動一筆長期、低利率的貸款。即使在信用管制較嚴的期間,對於首購族與有實際居住需求的剛性需求,銀行通常仍保有基本的支持空間。

關鍵差別在於:這種「用低成本借到大筆資金、又不會被天天追繳斷頭」的工具,放眼各種投資,幾乎只有房地產做得到。 股票開槓桿要擔心保證金追繳、要盯著每天的波動;房貸則是綁定長年期、按月攤還,只要正常繳款,銀行不會因為房價短期波動就要你立刻補錢。

對自住買方來說,這一點尤其重要——你買的不只是資產,更是一個「用得起、扛得住」的長期工具。

但錢不會「雨露均霑」地流進每一間房子

理解了資金為什麼流向房市,還要理解更重要的下一句:未來的房市,不會再是過去那種全面普漲的行情。

房產趨勢研究者李同榮教授的觀點值得記住:未來房市會走向精華區與具發展題材的區域,而不是所有地方一起漲。換句話說,資金外溢是真的,但它會外溢到「強勢的精華區」或「有題材的區域」,不是隨便一間房都能跟著水漲船高。

那麼,哪些條件能判斷一個區域「接得住」這波資金?大致有四個方向:

- 科技產業廊道——就業與高薪聚集的科技帶。

- 人口持續移入與密集度——有人流進駐,才有支撐與抗跌。

- 交通軌道建設——捷運、輕軌、快速道路的可及性。

- 高薪就業聚集——高所得族群的購屋腹地。

這四個方向,就是判斷「這個區域值不值得進場」的基本濾網。而它們,也正是我們下一集要談的重點。

給觀望買方的重點整理

如果你只想帶走幾句話,那就是這些:

- 股市與房市有「股市領先房市半年」的節奏;股市是攻擊、房市是防守。

- 資金流向房市有三個底層原因:落袋為安、抗通膨、以及全世界最安全的財務槓桿。

- 對自住買方而言,房貸的「低成本、不斷頭」特性,是其他投資工具給不了的優勢。

- 但未來不會全面普漲,資金只會流向精華區與有題材的區域——選對區,比買得早更重要。

下一集預告: 我們會用上面這四個濾網,實際檢視「三蘆地區(三重、蘆洲)」到底具不具備抗跌保值的條件。如果你正在看三蘆的房子,中集會給你很具體的判斷依據。

房產鈺習生|房事交給庭鈺,買賣鈺來鈺順

本文為市場觀念分享,非投資建議。實際購屋決策請依個人財務狀況評估,並諮詢專業人士。